Como Funciona o Seguro para Pequenas Empresas

Proteja seu negócio com inteligência: entenda como o seguro certo pode garantir a tranquilidade e o crescimento da sua empresa.

O seguro para pequenas empresas é uma ferramenta essencial para empreendedores que desejam proteger seus investimentos, funcionários e operações. No cenário atual, onde imprevistos podem ocorrer a qualquer momento, compreender o funcionamento desse tipo de seguro é fundamental. Este artigo explicará detalhadamente como o seguro para pequenas empresas funciona, quais são as coberturas disponíveis e como escolher a melhor apólice para suas necessidades.

O Que é Seguro para Pequenas Empresas?

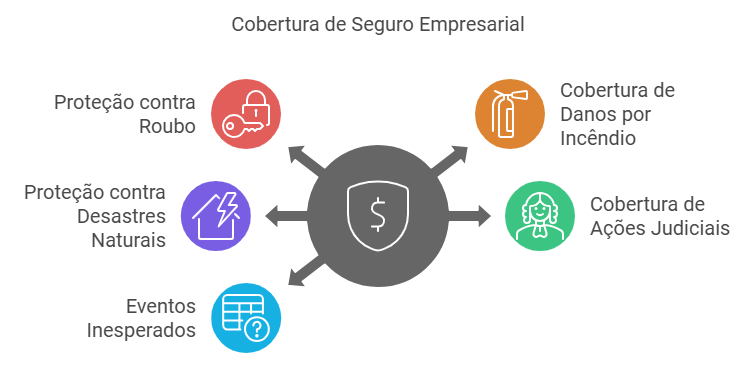

O seguro para pequenas empresas é um contrato entre a empresa e uma seguradora que oferece proteção financeira contra perdas e danos. Ele cobre uma ampla gama de riscos, incluindo roubo, incêndios, desastres naturais, ações judiciais e outros imprevistos que podem impactar negativamente os negócios. Esse tipo de seguro é projetado para ajudar os empreendedores a minimizar os impactos financeiros de eventos inesperados.

Por Que o Seguro é Importante para Pequenas Empresas?

As pequenas empresas enfrentam desafios únicos. Muitas vezes, seus recursos financeiros são limitados, e um evento adverso pode levar à falência. Aqui estão algumas razões pelas quais investir em um seguro é essencial:

- Proteção contra perdas financeiras: Um acidente ou incidente pode resultar em custos elevados que um seguro pode cobrir.

- Cumprimento de exigências legais: Em muitos casos, a legislação exige que empresas possuam certos tipos de seguros, como responsabilidade civil ou seguro de funcionários.

- Tranquilidade: Saber que sua empresa está protegida permite que você se concentre no crescimento do negócio.

Tipos de Cobertura de Seguro para Pequenas Empresas

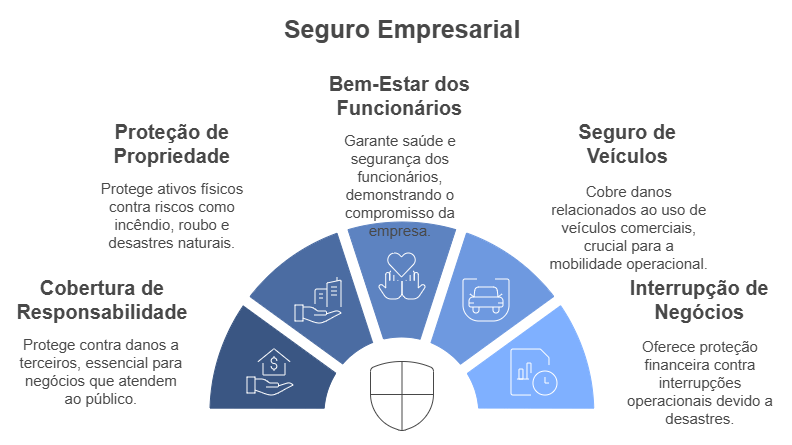

1. Seguro de Responsabilidade Civil

Este seguro cobre danos ou prejuízos causados a terceiros, sejam eles clientes, fornecedores ou visitantes. É ideal para negócios que recebem público ou prestam serviços a outros.

2. Seguro de Propriedade

Cobre danos a bens físicos, como edifícios, equipamentos e estoques. É essencial para proteger o patrimônio da empresa contra incêndios, inundações ou roubos.

3. Seguro de Funcionários

Inclui planos de saúde, acidentes de trabalho e cobertura de afastamento por invalidez. É obrigatório em muitas jurisdições e demonstra o compromisso da empresa com o bem-estar dos funcionários.

4. Seguro de Veículos Comerciais

Necessário para empresas que utilizam veículos em suas operações. Ele cobre danos ao veículo e terceiros em caso de acidentes.

5. Seguro de Interrupção de Negócios

Oferece proteção contra perdas financeiras decorrentes da interrupção das operações devido a desastres, como incêndios ou enchentes.

Como Escolher o Melhor Seguro para Sua Pequena Empresa

1. Avalie Seus Riscos

Liste todos os riscos potenciais que sua empresa enfrenta. Por exemplo, um restaurante pode se preocupar com incêndios, enquanto uma loja de roupas pode priorizar roubos.

2. Compare Apólices

Nem todas as apólices oferecem as mesmas coberturas. Compare os serviços e preços oferecidos por diferentes seguradoras.

3. Busque Personalização

Opte por seguradoras que personalizam apólices de acordo com o tamanho e as necessidades do seu negócio.

4. Considere o Atendimento ao Cliente

Escolha uma seguradora com boa reputação no atendimento, especialmente em momentos de sinistro.

5. Consulte um Corretor de Seguros

Profissionais especializados podem ajudar a identificar as coberturas ideais e negociar melhores condições para sua empresa.

Quanto Custa o Seguro para Pequenas Empresas?

O custo do seguro para pequenas empresas varia bastante, dependendo de diversos fatores que influenciam diretamente o valor da apólice. Esses fatores determinam o risco que a seguradora está assumindo ao oferecer a cobertura. Aqui está uma explicação mais detalhada sobre cada um deles:

1. Tipo de Negócio

O setor em que sua empresa atua é um dos fatores mais significativos no cálculo do seguro.

- Exemplo de Negócios com Maior Risco: Restaurantes (risco de incêndios), construção civil (acidentes no trabalho) e transporte de cargas (roubo e acidentes).

- Exemplo de Negócios com Menor Risco: Escritórios administrativos, consultorias e pequenas lojas online geralmente têm custos mais baixos devido ao menor risco de incidentes.

2. Localização

O endereço da sua empresa também impacta o custo do seguro.

- Empresas localizadas em áreas com altas taxas de criminalidade ou em zonas sujeitas a desastres naturais, como enchentes, pagarão prêmios mais altos.

- Negócios em regiões com infraestrutura moderna e menor incidência de roubos tendem a ter apólices mais acessíveis.

3. Coberturas Escolhidas

O tipo e a quantidade de coberturas que você seleciona têm impacto direto nos custos.

- Coberturas Básicas: Como seguro de propriedade e responsabilidade civil, geralmente têm preços mais baixos.

- Coberturas Adicionais: Como seguro contra interrupção de negócios ou seguro de funcionários, aumentam o valor da apólice, mas oferecem mais segurança.

4. Tamanho da Empresa e Número de Funcionários

Quanto maior for sua empresa e maior o número de funcionários, maior será o custo.

- Empresas com poucos funcionários pagam menos por seguros trabalhistas e de saúde.

- Negócios maiores podem precisar de apólices mais abrangentes para cobrir um volume maior de equipamentos, ativos ou riscos operacionais.

5. Faturamento e Receita da Empresa

Empresas com maior faturamento costumam pagar mais caro pelo seguro, pois a responsabilidade financeira em caso de sinistro também será maior.

6. Histórico da Empresa

Se sua empresa já teve reclamações anteriores ou apresentou alto risco em contratos passados, o custo do seguro pode ser maior. Um histórico sem sinistros pode render descontos e condições mais vantajosas.

Como Reduzir os Custos do Seguro Empresarial?

1. Faça uma Avaliação Precisa do Risco

Trabalhe com uma seguradora que entenda o seu setor e esteja disposta a personalizar o plano para evitar incluir coberturas desnecessárias.

2. Escolha uma Franquia Maior

Uma franquia maior pode reduzir o custo mensal do seguro, mas significa que você arcará com mais custos iniciais em caso de sinistro.

3. Busque Seguradoras Especializadas

Empresas que oferecem planos focados em pequenas empresas podem ter opções mais econômicas e ajustadas às suas necessidades.

4. Negocie Descontos

Contratar múltiplas coberturas com a mesma seguradora geralmente resulta em descontos. Pergunte sobre pacotes personalizados.

5. Invista em Segurança no Local

Instale alarmes, câmeras e sistemas de prevenção contra incêndios para reduzir os riscos e negociar um seguro mais barato.

Conclusão

O seguro para pequenas empresas não é apenas uma despesa, mas sim um investimento estratégico para proteger o futuro do seu negócio. Ele oferece segurança contra riscos financeiros, permite o cumprimento de exigências legais e promove a confiança dos clientes e funcionários.

Lembre-se: cada empresa é única, e a escolha do seguro certo dependerá das suas necessidades específicas. Não deixe seu empreendimento vulnerável a imprevistos. Faça a escolha certa e proteja o que você construiu com tanto esforço.

Se você deseja proteger o futuro do seu negócio com soluções personalizadas e confiáveis, conte com a Forte Seguros Benefícios! Nossa equipe está pronta para ajudar você a encontrar o seguro ideal para sua empresa, garantindo tranquilidade e segurança em todas as etapas.

💬 Entre em contato agora mesmo:

🌐 Visite nosso site: www.fortebeneficios.com.br

📱 Ligue para nós: +55 27 99731-3641

✉ Envie-nos um e-mail: fabricio@fortebeneficios.com.br

Forte Seguros Benefícios – Protegemos o que importa para você!

#ForteSeguros #ForteBeneficiosSeguros